-

行政書士と社会保険労務士の業務権限の違いについて(補助金・助成金版)

新型コロナウイルス感染症により、政府では様々な対策が取られ、専門的な士業へ依頼する事も多いと思われます。

そんな時、この制度はどこに依頼すればいいのか?

そういった疑問を解決できるように今回は、弊所行政書士業で扱える業務と社労士で行える業務の違いについてご説明させていただきます。1. 業務内容の違いについて

(1) 行政書士とは

(2) 社会保険労務士とは

2. 補助金と助成金申請での役割の違い

3. 助成金・補助金の種類 と 取り扱い士業 について

(1) 行政書士が扱う助成金・補助金(一覧)

(2) 社会保険労務士が扱う助成金・補助金(一覧)

4.まとめ1、 業務内容の違いについて

(1)行政書士とは

行政書士は、「行政書士法」に基づく国家資格者です。

行政書士の業務範囲は行政書士法第1条の2及び第1条の3に規定されており、

「官公署に提出する書類」「権利義務に関する書類」「事実証明に関する書類」

の作成、手続代理、相談業務を行うことができる士業となっています。【業務内容】

・官公署に提出する書類の作成、手続代理、相談業務

・権利義務に関する書類の作成、手続代理、相談業務

・事実証明に関する書類の作成、手続代理、相談業務 など(2)社会保険労務士(省略し「社労士」と呼ばれることがあります)とは

社会保険労務士は、社会保険労務士法に基づいた国家資格者です。

社会保険労務士の業務範囲は、社会保険労務士法第2条及び2条の2に規定されており、主に企業における採用から退職までの「労働・社会保険に関する諸問題」や「年金の相談」などに対応する士業となっています。

なお、弁護士の資格を取得すれば、弁護士は、社労士業務登録も可能です。【業務内容】

・労働社会保険手続き業務

・労働管理の相談指導業務

・年金相談業務(各種事務手続きの代行)

・紛争解決手続き代理業務(裁判ではなく、あっせん手続き)

・上記業務に係る裁判所での補佐人業(訴訟代理人と共に出頭し、陳述することができます)など2、 補助金と助成金申請での役割の違い

補助金・助成金のいずれも国や地方公共団体から給付される返済義務のないお金です。

そして、この補助金や助成金申請では、社会保険労務士のほかに行政書士も官公署に提出する書類の作成を行えます。ただし、一般的に助成金と言われるものは、主として厚生労働省が管轄するものを指す場合が多く、社会保険労務士法に基づく書類の作成は、社会保険労務士の独占業務となり、行政書士の資格のみでは受任することができません。

とはいえ、社会保険労務士の業務は、社会保険労務士法に基づくものに限定され、労働・社会保険に関連する一切を含むものではありません。

そのため、厚生労働省所管の助成金であっても、社会保険労務士法に掲げる以外の法律に基づくものであれば(例えば、技術、設備、運転資金等)行政書士も申請することが可能です。

さらに、助成金については閣議決定等により行われるものもあり、根拠法令が規定されていないものも存在するため、その場合は行政書士でも申請を受任することが可能となります。

逆に、奨励金、補助金という名称であっても、社会保険労務士法に掲げる法律に基づくものに対する申請は、社会保険労務士のみ申請を受任することが可能となっています。わかりやすく整理をしてみると、

社会保険労務士の独占業務

「雇用促進」、「キャリアアップ」、「職業訓練」、「高齢者」、「障害者」といったような『人』に係る文言が含まれているときは、基本的には厚生労働省管轄の助成金であり、社会保険労務士の独占業務の場合が多いです。社会保険労務士以外の士業(行政書士、税理士、中小企業診断士、弁理士 等)の業務

「販路開拓」、「新製品開発」、「運転資金」、「設備投資」、「特許・商標」、「知的財産」といったような『事業』に係る文言が含まれているときは、社会保険労務士以外の士業(行政書士、税理士、中小企業診断士、弁理士等)でも申請を受任することが多くあります。弊所やなぎグループでは、弁護士、司法書士、行政書士、税理士、土地家屋調査士等 様々な専門士業の在籍や提携がございますので、各種助成金・補助金等あらゆる制度・手続きにおいて、まとめてご相談をお受けすることが可能です。

(なお、各手続きは、各専門士業が資格の範囲内にて行います)

お困りの際は、総合的判断の上、ワンストップで解決のお手伝いをさせて頂きます。3、助成金・補助金の種類 と 取り扱い士業 について

(1)行政書士が扱う助成金・補助金(一覧)

ものづくり・商業・サービス革新補助金

創業促進補助金

経営改善計画策定事業補助金

経営革新計画

創造技術研究開発費補助金

地域新生コンソーシアム研究開発事業補助金

NEDO各種補助金・助成金

PA各種補助金

産業技術実用化開発事業費助成金

環境活動補助金

低公害車普及助成金制度

クリーンエネルギー自動車等導入促進対策費補助金

高齢者住宅改修費用助成金

など(2)社会保険労務士が扱う助成金・補助金(一覧)

雇用調整助成金

労働移動支援助成金(再就職支援奨励金)

労働移動支援助成金(受入れ人材育成支援奨励金)

特定求職者雇用開発助成金

高年齢者雇用安定助成金

障害者トライアル雇用奨励金

障害者初回雇用奨励金

中小企業障害者多数雇用施設設置等助成金

精神障害者等雇用安定奨励金

発達障害者・難治性疾患患者雇用開発助成金

地域雇用開発助成金

トライアル雇用奨励金

中小企業労働環境向上助成金(団体助成コース)

中小企業労働環境向上助成金(個別中小企業助成コース)

キャリアアップ助成金

建設労働者確保育成助成金

障害者作業施設設置等助成金

障害者福祉施設設置等助成金

障害者介助等助成金

職場適応援助者助成金

重度障害者等通勤対策助成金

重度障害者多数雇用事業所施設設置等助成金

両立支援等助成金

キャリア形成促進助成金

障害者能力開発助成金

労働時間等設定改善推進助成金

職場意識改善助成金(職場環境改善コース)

職場意識改善助成金(所定労働時間短縮コース)

職場意識改善助成金(テレワークコース)

中小企業最低賃金引上げ支援対策費補助金

受動喫煙防止対策助成金

退職金共済制度に係る新規加入等掛金助成金

業務改善助成金

など助成金・補助金は種類や募集条件など様々です。

気になるものがあればお問い合わせください。まとめ

もうすでに苦しい経営をされている方も多くいらっしゃると思います。

しかし、現在、各省庁に直接問い合わせをしても新型コロナウイルス感染症の影響を受けて開庁時間の短縮や、出勤者を限定する等の対応を行われており、一方で相談件数・申請件数が爆発的に増加しているため、なかなか手続きができない状況です。元々、助成金や補助金については、要件を満たし、申請できる状態に整えるのもなかなか難しく、申請に二の足を踏んでこられた方も多いかと思いますが、

今は新型コロナウイルス対策のため、助成金・補助金等の要件が緩和されているものが多数あります。

特に、そもそも補助金については、要件に該当していても必ずしも金銭の交付が約束されているものではなく、抽選や早いもの勝ちのものもありますので、該当される方は、この機会に、助成金・補助金の申請を検討してみてはいかがでしょうか。

弊所でもお問い合わせを受け付けております。

気になる点がおありの方は、お気軽にお問合せ下さい。

公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.27

-

持続化給付金の支給について

新型コロナウイルスの感染拡大が報じられるなか、予防策として休業要請を受けた多くの店舗や商業施設は、厳しい状況に追い込まれております。

経済産業省は、特に厳しい状況にある事業者の事業の継続を支えるために、「令和2年補正予算案(概要)」内で、「持続化給付金」の情報を公開しました。【注意】

持続化給付金の申請の受付は、まだ開始されておりません。

詳細な申請開始の日時、申請期間などについては決定され次第、中小企業庁ホームページで公表される予定となっております。1. 持続化給付金とは

(1) 給付額

(2) 支給対象

(3) 相談窓口

2.Q&A

3.まとめ1.持続化給付金とは

感染症拡大により、特に大きな影響を受ける事業者に対して、

事業の継続を下支えし、再起の糧としていただくための給付金です。(1)給付額

法人は200万円、個人事業主は100万円

※ただし、昨年1年間の売上からの減少分を上限とします。■売上減少分の計算方法

前年の総売上(事業収入)―(前年同月比▲50%月の売上げ×12ヶ月)

※上記を基本としつつ、昨年創業した方などに合った対応も、引き続き検討されています。例.計算後金額が法人200万円、個人事業主100万円を超える場合

・前年の総売上: 1500 万円

・2019年3月の売上: 160万円

・2020年3月の売上: 70万円

という事業者の場合の計算は、

1500万円-( 70万円×12)= 660 万円この場合の給付額は、上記計算に基づく660万円ではなく、給付上限額の制限がありますので、法人なら200万円、個人事業者なら100万円となります。

例.計算後金額が法人200万円以下、個人事業主100万円以下の場合

・前年の総売上: 400万円

・2019年3月の売上: 40万円

・2020年3月の売上: 20万円

という事業者の場合の計算は、

400万円-( 20万円×12)= 160万円この場合の給付額は、法人の場合・個人事業主の場合で異なってきます。

法人なら、上限200万円の制限範囲のため、160万円が給付されますが、

個人事業主なら、上限100万円の制限を超えますので、100万円の給付となります。(3)支給対象

・ 新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少している方。

・ 資本金10億円以上の大企業を除き、中堅企業、中小企業、小規模事業者、フリーランスを含む個人事業者を広く対象としています。また、医療法人、農業法人、NPO法人、社会福祉法人など、会社以外の法人についても幅広く対象となる予定です。(4)相談窓口 ダイヤル

中小企業 金融・給付金相談窓口

0570ー783183(平日・休日9:00~17:00)2.Q&A

Q1、前年同月比▲50%月の対象期間はいつですか?

A1、2020年1月から2020年12月のうち、2019年の同月比で売上が50%以上減少したひと月について、事業者の方が選択できます。

Q2、申請・給付はいつから始まりますか?

A2、補正予算の成立後、1週間程度で申請受付を開始し、

電子申請の場合、申請後、2週間程度で給付することを想定されています。

※申請者の銀行口座に振り込みQ3、申請に必要な情報を教えてください。

A3、住所や口座番号(注)に加え、以下をご用意ください。

(注)通帳の写し(法人:法人名義、個人事業主:個人名義)で確認。法人の方

1、法人番号

2、2019年の確定申告書類の控え

3、減収月の事業収入額を示した帳簿等個人事業主の方

1、 本人確認書類

2、 2019年の確定申告書類の控え

3、 減収月の事業収入額を示した帳簿等

※③については、法人、個人事業主ともに、様式は問われません。

※今後、変更・追加の可能性があります。Q4、申請方法を教えてください。

A4、Web上での申請を基本とし、必要に応じ、感染症対策を講じた上で

完全予約制の申請支援(必要情報の入力等)を行う窓口を順次設置される予定です。3.まとめ

持続化給付金の申請に必要な事項の詳細等については、 4月最終週を目途に経済産業省から確定・公表とされています。

追加情報があり次第、当ブログでもご案内させて頂きます。この他にも、現在政府系機関からは休業対応の助成金や、

納税猶予の延長、無利子・無担保の融資政策など、続々と新型コロナウイルス対策が発表されています。

しかしながら、現在、各機関も新型コロナウイルス蔓延を防ぐために最小人員による対応を行っており、更には多数の申込・申請が殺到し、手続きの相談でさえかなりの時間を要する状況が続いています。

この持続化給付金始め、様々な経済支援策等により事業継続できる事業者が少しでも増えること願っています。それでも、事業者の皆様方には、借入や買掛金・未払金が多額あり、賃料等の固定費の支払いが厳しく、こういった給付金や補助金といった経済政策だけではまかないきれないという声が多いかと思います。

そういった場合には、他に借換による経費削減やリスケジュール、あるいは、抜本的な解決方法として、債務整理や企業再編を行う等、総合的に検討することが良いかもしれません。

事業者様が個々にできる手続きも沢山ありますが、こういった様々な手法を駆使して、事業継続をしていく必要があるでしょう。

専門家からの申請・申込手続きが、早い決定・結果に結びつくといわれているものもあります。どこから手をつけたら良いか分からない方

給付金・助成金・補助金の申請・融資申込をしたいと思っている方

こういった手続きをしているものの、それだけでは不安だという方

こういったお悩みをお持ちの方は、一日も早く、事業継続のためにできる手続きを着実に進めていきましょう!弊社グループでは、こういったお悩みをお持ちの方を対象に、

初回ご相談無料でお受けしておりますので、ご希望の方はお問い合わせください。公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.25

-

助成金・補助金・納税、支払猶予・要件緩和等

新型コロナウイルス感染症で影響を受ける事業者の皆様へ

コロナウイルス感染症の感染拡大を受けて、国ではその対策として、助成金・補助金・納税、支払猶予・要件緩和等を行っております。

今回は、納税の猶予や支払いの猶予についてのご紹介をさせて頂きます。1、納税の猶予等に関するご案内

① 納税猶予の特例

新型コロナウイルス感染症の影響により、多くの事業者の収入が急減しているという状況を踏まえ、2月以降の売上が減少(前年同月比マイナス20%以上)

したすべての事業者について、無担保かつ延滞税なしで納税が猶予されます。法人税や消費税、固定資産税など、基本的にすべての税が対象となります現行制度

特例

一定期間(原則1年)において、大幅な赤字が発生した場合に納税を猶予。

2020年2月から納期間(1か月以上)において収入が減少した場合に1年間納税を猶予。

※前年同期比概ね20%以上

原則として担保提供が必要。

担保は不要。

延滞税は軽減(1.6%)

延滞税は免除。

※標準的な税の納付期限

・法人税 事業年度終了から2ヶ月以内(3月末決算であれば5月末)

・消費税 事業年度終了から2ヶ月以内(3月末決算であれば5月末)

※個人事業者は3月末(2020年は4月16日)

・申告所得税 3月15日(※2020年は4月16日以降も柔軟に申告を受付)

・固定資産税 基本的に、4~6月で自治体が定める日(第1期分)

② 納税猶予の特例(国税の納付の猶予制度)

新型コロナウイルス感染症の影響により国税を一時に納付することが困難な場合には、税務署に申請することにより、換価の猶予が認められることがあります。

また以下の事情がある場合には、納税の猶予が認められることがあります。

詳しくは税務署へご相談ください。

個別の事情

① 災害により財産に相当な損失が生じた場合

② ご本人またはご家族が病気になった場合

③ 事業を廃止し、または休止した場合

④ 事業に著しい損失を受けた場合

猶予が認められた場合は

原則、1年間猶予が認められます。

※状況に応じて更に1年間猶予される場合もあります。

猶予期間中の延滞税の全部または一部が免除されます。

財産の差押えや換価(売却)が猶予されます。

詳細は、国税庁で検してご確認下さい。

③ 納税猶予(地方税の猶予制度)

新型コロナウイルス感染症の発生に伴い財産に相当な損失受けた納税者等、売上の急減により納税資力が著しく低下している

納税者等への徴収の猶予等について、迅速かつ柔軟に対応するよう、地方公共団体に対し要請がされました。① 徴収の猶予

納税者、ご家族がり患された場合や以下の場合は猶予が認められることがあります。

個別の事情

① 災害により財産に相当な損失が生じた場合

② ご本人またはご家族が病気になった場合

③ 事業を廃止し、または休止した場合

④ 事業に著しい損失を受けた場合

申請による換価の猶予

新型コロナウイルス感染症の影響により地方税を一時に納付することが困難な場合には、税務署に申請することにより、換価の猶予が認められることがあります。

【お問合せ先】

徴収の猶予等に関する具体的なご相談・お問い合わせは、お住まいの都道府県・市区町村にお願いいたします。

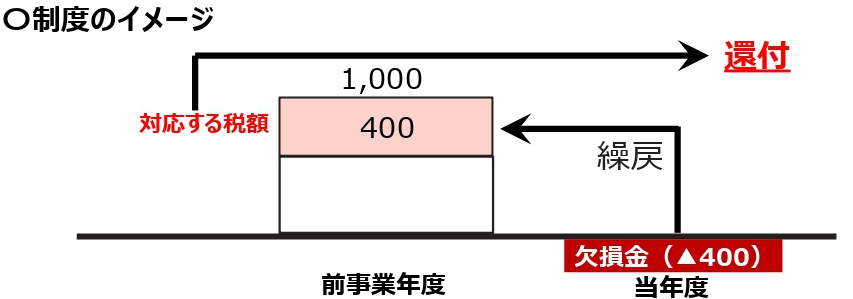

1. 欠損金の繰戻し還付

① 欠損金の繰戻し還付制度

資本金1億円以下の中小企業は、前年度黒字で今年度赤字の場合、前年度に納付した法人税の一部還付を受けることができます。

今般、本制度の適用対象を、資本金10億円以下の中堅企業にも拡大されます。

現行

特例

中小企業者(資本金1億円以下) →

資本金1億円超~10億円以下の法人に拡大

※特例の実施については、関係法案が国会で成立することが前提となっております。

(令和2年2月1日から令和4年1月31日までの間に終了する事業年度に生じた欠損金について適用)

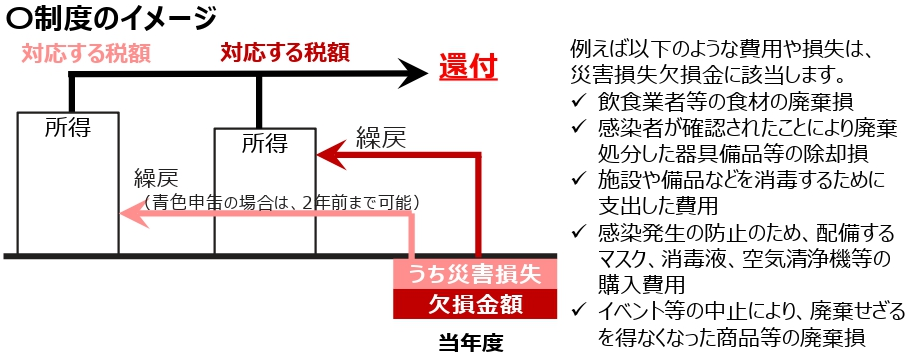

② 災害損失欠損金の繰戻し還付制度

新型コロナウイルス感染症の影響により損失が発⽣した場合には、災害損失⽋損⾦の繰戻しによる法⼈税額の還付を受けられる場合があります。

※災害損失欠損金の繰戻し還付制度とは、災害により災害損失欠損金が生じた法人について、災害のあった日から同日以後1年を経過する日までの間に終了する

各事業年度又は災害のあった日から同日以後6月を経過する日までの間に終了する中間期間において生じた災害損失欠損金額を、

その災害欠損事業年度開始の日前1年(青色申告書を提出する法人である場合には、前2年)以内に開始した事業年度に繰り戻して法人税の還付を受けることができる制度です。

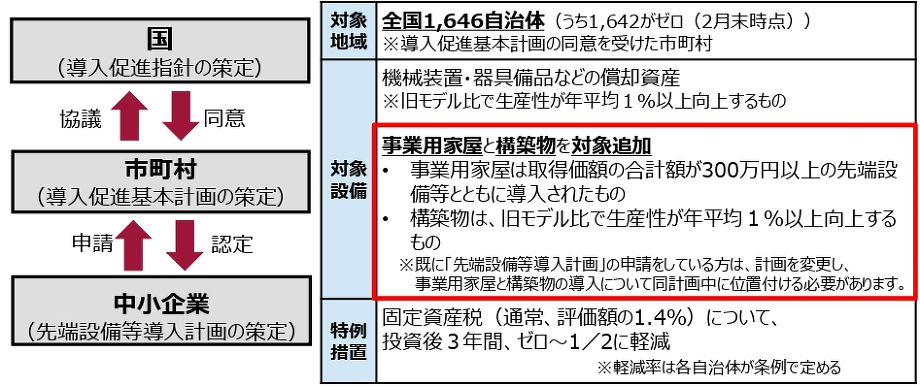

1、 固定資産税等の軽減

① 固定資産税・都市計画税の減免

中小企業・小規模事業者の税負担を軽減するため、事業者の保有する設備や建物等の

2021年度の固定資産税及び都市計画税を、事業収入の減少幅に応じ、ゼロまたは1/2となります。

※2020年度の固定資産税及び都市計画税は、新たな特例措置

(事業収入が前年同月比20%以上減)に基づき、1年間、納税猶予可能。

<減免対象>※いずれも市町村税

・設備等の事業用家屋及び償却資産に対する固定資産税(通常、取得額または評価額の1.4%)

・事業用家屋に対する都市計画税(通常、評価額の0.3%)

2020年2月~10月までの任意の3ヶ月間の

収入の対前年同期比減少率

減免率

30%以上50%未満

2分の1

50%以上減少

全額

② 固定資産税の特例(固定ゼロ)の拡充・延長

現在、中小企業・小規模事業者が新たに投資した設備については、自治体の定める条例に沿って、投資後3年間、固定資産税が免除されますが、

今般、本特例の適用対象に、事業用家屋と(※1)構築物を追加し、2021年3月末までとなっている適用期限を2年間延長されます。(※1)門や塀、看板(広告塔)や受変電設備など。

【お問い合わせ先】

1.固定資産税・都市計画税の減免に関するお問い合わせ:

03ー3501ー5803(中小企業庁事業環境部財務課)

2.固定資産税の特例の拡充・延長に関するお問い合わせ:

03ー3501ー1816(中小企業庁経営支援部技術・経営革新課)

・納税猶予(厚生年金保険料等の猶予制度)P61

1、 換価の猶予

厚生年金保険料等を一時に納付することにより、事業の継続等を困難にするおそれがあるなどの一定の要件に該当するときは、

納付すべき保険料等の納期限から6ヶ月以内に管轄の年金事務所へ申請することにより、換価の猶予が認められる場合があります。2、 納付の猶予

次のいずれかに該当する場合であって、厚生年金保険料等を一時的に納付することが困難な時は、管轄の年金事務所を経由して

地方(支)局長へ申請することにより、納付の猶予が認められる場合があります。① 財産について災害を受け、または盗難にあったこと

② 事業主またはその生計を一にする親族が病気にかかり、または負傷したこと

③ 事業を廃止し、または休止したこと

④ 事業について著しい損失を受けたこと

「1.換価の猶予」または「2.納付の猶予」が認められると、猶予された金額を猶予期間中に各月に分割して納付することになり、

財産の差押えや換価(売却等現金化)が猶予されます。猶予期間中の延滞金が一部免除されます。

猶予制度を利用するには、年金事務所へ申請書の提出が必要です。

詳しくは最寄りの年金事務所までご相談ください。

※健康保険料に係るお問い合わせ先は、協会けんぽ加入の場合は年金事務所、健康保険組合加入の場合は健康保険組合となります。

・電気・ガス料金の支払猶予

個人または企業に関わらず、新型コロナウイルス感染症拡大の影響により、電気、ガス料金の支払いに困難な事情がある方に対しては、その置かれた状況に配慮し、料金の未払いによる配給停止の猶予など、電気、ガス料金の支払いの猶予について柔軟に対応がされます。

【お問合せ先】

電気・ガス料金の支払いにお悩みの方は、まずは一度、御契約されて いる電気・ガス事業者に御相談をお願いいたします。など、新型コロナウイルス感染症対策による納税や支払いの猶予制度がたくさん発表されています。この先、分からなくて不安ですし、

早くこの事態が収まるようにみんなで協力し合い乗り越えて行きましょう。弊所では補助金・助成金・融資申し込みをサポートさせて頂きますので、検討されている方は、いつでもご相談ください。

※ただいま、新型コロナウイルス対策のため、出張面談・FaceTime面談・電話面談等もご対応させて頂いております。

ご希望の方は、ご予約の際にお申し出ください。公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.22

-

支払困難な方・失業者・休業中の方へ

昨今、新型コロナの影響は止まることを知らず、様々な方へ影響を及ぼしています。そして、実際に通常の勤務先から休業要請を出され、給与が下がり生活に支障が出ている方も少なくないと思います。

悲しいことに、派遣やアルバイトの方で失業に追い込まれている方もいらっしゃるかもしれません。

今回はそんな方に、国からの助成金や補助金の種類、納税の猶予等生活が少しでも楽になるような制度について簡単に紹介させていただきますので、参考にしてみてください。1、生活支援に関する助成金・補助金申請・納税猶予

(1)事業主の方へ向けた助成金

① 小学校休業等対応助成金

令和2年2月27日から6月30日までの間に、

新型コロナウイルスに関する有給を取得させた事業主に対する助成金です② 雇用調整助成金

景気の変動、産業構造の変化その他の経済上の理由により、事業活動の縮小を余儀なくされた事業主が、一時的な雇用調整(休業、教育訓練または出向)を実施することによって、従業員の雇用を維持した場合に助成されます。

(2)委託を受けて個人で仕事をする方向けた助成金(支援金)

① 新型コロナウイルス感染症による小学校休業等対応支援金

新型コロナウイルスの感染拡大防止策として、小学校等が臨時休業した場合等に、その小学校等に通う子どもの世話を行うため、契約した仕事ができなくなっている子育て世代を支援するための支援金となっています。詳しくは厚生労働省のHPでご確認下さい。

(3)納税猶予と納税・申告延期について

① 納税猶予について

新型コロナウイルス感染症を患った場合等、個別の事情がある場合は、納税の猶予が認められる場合があります。

また、新型コロナウイルス感染症の影響により国税を一時的に納付することができない場合は税務署に申請すれば、

法令の要件を満たすことで、原則として1年以内の期間に限り、換価の猶予が認められます(国税徴収法第151条の2)

② 納付と換価の猶予の要件

(1)維持を困難にするおそれがあると認められること

(納期限前から相談できます)

(2)納税について誠実な意思を有すると認められること。

(3)換価の猶予を受けようとする国税以外の国税の滞納がないこと。

(4)納付すべき国税の納期限(注1)から6か月以内に申請書が提出されていること

(5)原則として、担保の提供があること。(担保が不要な場合があります)

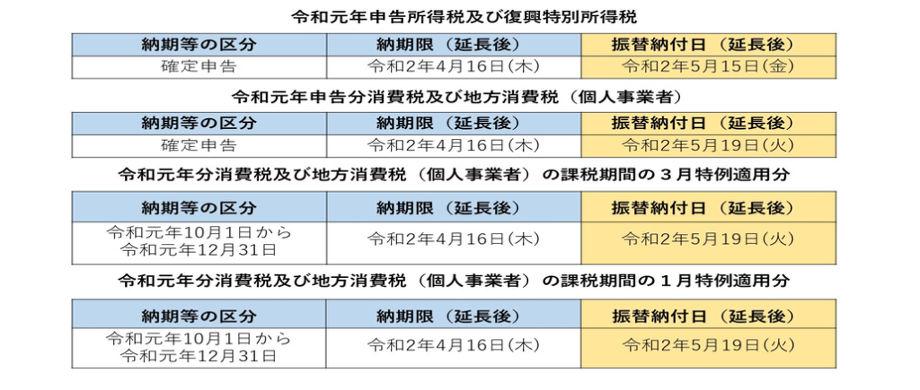

(注1)令和元年分の申告所得税、贈与税及び個人事業者の消費税の確定申告は、延長された期限 (令和2年4月 16 日)が納期限となります。

(注2)既に滞納がある場合や滞納となってから6月を超える場合であっても、税務署長の職権による換価の猶予(同法第 151 条)が受けられる場合もあります。

国税庁では、上記の要件に限らず、個別の事情に該当する場合は、他の猶予制度を活用することもできるため、最寄りの税務署(徴収担当)にご相談ください

③ 納付日と期限の延長について

国税庁の発表により、新型コロナウイルスの感染拡大を受けて、

所得税の確定申告や贈与税及び個人事業主の消費税の受付期間を

1カ月延長し、4月16日まで、納付期限についても以下のように変更されました

4月17日(金)以降の申告・納付の対応について

令和元年分の申告所得税、贈与税及び個人事業者の消費税の確定申告につきましては、昨今の新型コロナウイルス感染症の拡大状況に鑑み、感染拡大により外出を控えるなど期限内(令和2年4月16日(木)まで)に申告することが困難であった方については、税務署では、期限を区切らずに、4月17日(金)以降であっても柔軟に確定申告書を受け付けることとなりました。税務署は、申告書の作成又は来署することが可能になった時点で税務署へ申し出れば、申告期限延長の取扱いをさせていただきます。2、事業者支援

事業所に対しての公表された緊急経済対策の支援内容になります。

なお、ここで紹介させていただく内容につきましては、令和2年度の補正予算の成立を前提としているものとなります。今後、事業内容が変更等されることがあります

ので、その際は改めてご案内させていただきます。(1) 無利子・無担保融資

新型コロナウイルス感染症特別貸付(下記①)及び、危機対応融資等(下記②)に特別利子補給制度(下記③)を併用することで実質的に無利子化をすることが可能です。

① 新型コロナウイルス感染症特別貸付

信用力や担保によらず一律金利とし、融資後の3年間まで0.9%の金利引き

下げを実施。据置期間は最長5年【お問合せ先】

ご相談:日本政策金融公庫 事業資金相談ダイヤル

② 商工中金による危機対応融資 商工組合中央金庫が、新型コロナウイルス感染症による影響を受け

業況が悪化した事業者に対し、危機対応融資による資金繰り支援を実施します。信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。据置期間は最長5年。【お問合せ先】

商工組合中央金庫相談窓口

※平日・土日祝日9時00分~17時00分③ 特別利子補給制度

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、

「新型コロナウイルス対策マル経融資」等若しくは商工中金等による

「危機対応融資」により借入を行った中小企業者等のうち、売上高が

急減した事業者などに対して、利子補給を実施。

公庫等の既往債務の借換も実質無利子化の対象に【お問合せ先】

中小企業 金融・給付金相談窓口

※平日・土日祝日9時00分~17時00分(2)セーフティネット融資

①セーフティネット貸付融資

社会的、経済的環境の変化などの外的要因により、一時的に売上

の減少など業況悪化を来しているが、中期的には、その業績が回復

し、かつ発展することが見込まれる中小企業者の経営基盤の強化を

支援する融資制度となります。【新型コロナウイルス感染症の影響を踏まえた特例措置】

2月14日(金)より、セーフティネット貸付の要件を緩和し、

「売上高が5%以上減少」といった数値要件にかかわらず、今後の

影響が見込まれる事業者も含めて融資対象になります。【お問合せ先】

平日のご相談:日本政策金融公庫 事業資金相談ダイヤル

土日・祝日のご相談:日本政策金融公庫(3) 生活衛生新型コロナウイルス感染症特別貸付

①衛生環境激変対策特別貸付

感染症等の発生による衛生環境の著しい変化に起因して、一時的な業

況悪化から資金繰りに支障を来している生活衛生関係営業者の経営

の安定を図るために設けられた、日本政策金融公庫国民生活事業の

特別貸付制度。【お問合せ先】

平日のご相談:日本政策金融公庫 事業資金相談ダイヤル

土日・祝日のご相談:日本政策金融公庫(国民生活事業)(4)新型コロナウイルス対策マル経融資等

① 小規模企業共済制度の特例緊急経営安定貸付等

新型コロナウイルス感染症の影響を受けて資金繰りに支障をきたしている

小規模企業共済の契約者に対して、中小企業基盤整備機構が

経営の安定を図るための事業資金を貸付ける制度② 共済契約者貸付利用者の延滞利子の免除

令和2年4月7日時点で契約者貸付を受けている方は、延滞利子を約定償

還期日から1年間免除いたします。なお、約定償還期日が令和2年3月1日

以降の借入れが対象となります。③ 掛金の納付期限の延長等

ご希望により①掛金の納付期限の延長、②掛金月額の減額のいずれかを

選ぶことが可能です。【お問合せ先】

中小企業基盤整備機構 共済相談室

平日 9:00~18:00ご利用いただくための条件や期間などに関して詳しくは経済産業省HPだご確認下さい。

3、債務整理

支払えなくなった借金を減額や、猶予を持たせることにより、現在の苦しい状況を変えるための手続きを行います。債務整理の種類として、

任意整理

個人再生(民事再生)

自己破産

などがあります。

ここでは各種類の特徴についてまとめておきます。(1)任意整理

任意整理とは、借金の減額や「利息制限法」をもとに金利の交渉をすることにより毎月の返済金額を減額して、生活に支障のない範囲での返済を行えるようにする制度の事です。任意整理を行った際に過払い金が発生することがあります。その場合、借金の減額だけでなく逆に取り返すことができます。

他の債務整理は裁判所を経由することに対し、任意整理は貸金業者と交渉を行うことが特徴です。

その為、自己破産や個人再生のような強制力がありません。(2)個人再生(民事再生)

個人再生とは,裁判手続によって,強制的に債務の減額や長期の分割払いへと変更することにより,個人の経済的更生を図る制度です。

減額された借金は3年~5年かけて分割で返済していく手続です

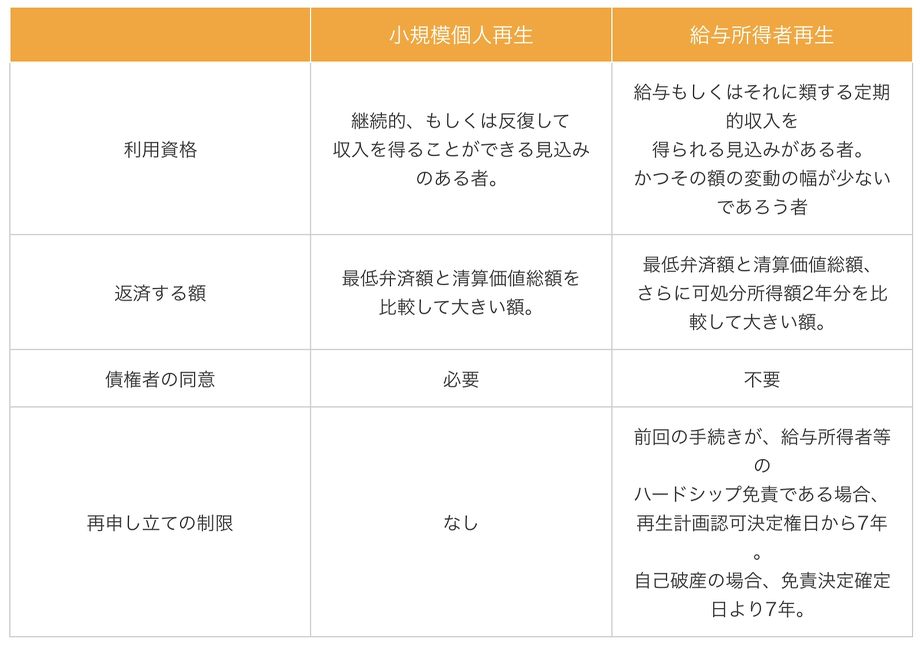

その後の借金は免除とすることが可能な制度です。個人再生には個人再生は、「小規模個人再生」と。「給与所得者再生」の、2種類の手続きがあります。

以下に詳細をまとめているのでご覧ください。

小規模個人再生とは・・・

「将来において、継続的にもしくは反復して収入を得ることができる見込みがあること」となっており、安定的な収入であればアルバイトであっても認められます。

ただし、今後の支払い計画(再生計画)の成立の際、債権者の過半数が反対しないことが要件となります。

この過半数の反対がない、というのは債権者の頭数の過半数が反対しないということではなく、負債総額の過半数の債権者が反対しない、ということになります。給与所得者再生とは・・・

将来的な収入を容易かつ確実に把握できる人が対象となっている個人再生の手続き方法です

債権者の同意もしくは不同意を再生計画の認可要件から省略する等、よりシンプルな内容で、小規模個人再生の特則的位置づけです給与所得者再生は債権者の同意が必要ないため簡単だと捉えられがちですが、

「再生計画」を作成する際に、債権者の利益を確保するために、「可処分所得弁済要件」が、設けられています。

(可処分所得弁済要件とは、最低でも可処分所得の2年以上の金額は返済してくださいという要件)

可処分所得額は、再生債務者の手取収入の額から、最低生活費をマイナスすることにより算出します(3)自己破産

自己破産は、裁判手続きを通して、借金の返済ができないこと(支払不能)を認めてもらい、借金の支払いについては免除(免責)してもらう再生方法です。

借金の総額には制限がありません。なお、財産処分といっても全財産ではなく、当面の生活に必要な所定の現金、家財、衣類などは除かれます。また、破産手続開始決定後の給料は原則として自由に使えます。注意点としまして自己破産は、借金の理由がギャンブルや名義貸しなどの場合は免責不許可事由といって借金が免責されません。

============================

今回は新型コロナウイルスに対する国の制度をまとめさせていただきましたが、

いかがでしょうか。

弊所では、各種手続きについて数多くの実績と信頼がございます。もしお困りのことがございましたら一度ご相談くださいなお、弊社では新型コロナウイルス感染症対策として、出張面談・FaceTime面談・電話面談等もご対応させて頂いております。

ご希望の方は、ご予約の際にお申し出ください。公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.21

-

新型コロナウイルス感染症対策の助成金・補助金について

コロナウイルス感染症の感染拡大を受けて、国ではその対策として、各種助成金・補助金・融資あるいは助成金等の拡充・要件緩和等を行っております。

助成金・補助金は、融資と異なり、返済不要の資金であり、経営者の方々にとって貴重な資金調達手段です。

資金不足を補うのみならず、金融機関への信用力を高める効果もあります。

また、融資においても、新型コロナウイルス感染症による事業者への影響を考慮し、特別な要件の下、実質無利息・無利子や金利の引き下げ等様々な施策を進められております。今回は、行政書士が、サポートできるこういった各種助成金や補助金のご紹介を少しさせて頂きます。

行政書士がサポート可能な助成金・補助金・融資支援等について

- 生活支援に関する助成金・補助金に関する支援、書類作成及び申請の代理に関する手続き

- セーフティネット融資・新型コロナウイルス感染症特別貸付・新型コロナウイルス対策マル経融資・危機対応融資等 各種政府系融資を受けるための書類作成や事業者へのサポート

- 現在各自治体で検討中の新型コロナウイルス対策としての現金給付申請手続きの代理や相談業務

- 持続化給付金に関する申請手続きの代理や相談業務 ※4月最終週を目途に、政府より確定・公表される予定となっております。

- IT導入補助金・ものづくり補助金等に関する申請手続きの代理や相談業務

行政書士に依頼するメリット

ご自身・会社自身でも申請することは可能ですが、慣れていないと何度も追加書類を求められたり、訂正箇所があったり、

最悪の場合には、申請するタイミング・判断次第で融資や補助金・支援金・給付金等を受けることができないこともあります。専門の行政書士がノウハウを活かして手続きをすることで、スムーズに手続きを進めることができることが、専門家に依頼するメリットといえるでしょう。

なお、日本政策金融公庫と日本行政書士会連合会は連携しておりますので、行政書士がサポートすることにより、

事業者が速やかに融資をうけられるようになるとも言われております。弊所でもサポートさせて頂くことが可能となっておりますので、補助金・助成金・融資申し込みを検討されている方は、いつでも弊所にご相談ください。

※ただいま、新型コロナウイルス対策のため、出張面談・FaceTime面談・電話面談等もご対応させて頂いております。

ご希望の方は、ご予約の際にお申し出ください。※なお、雇用関係等助成金等の厚生労働省管轄の手続きにつきましては、提携社会保険労務士にてご対応させていただきます。

公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.19

-

助成金や融資制度などについて

新型コロナウイルス感染症に対する助成金や融資制度などについて

世間では新型コロナウイルス感染症の流行により

影響はとどまることがありません。今回は新型コロナウイルスに対する助成金や融資制度などの対応策を出し、柔軟に対応してくれています。

私どもも一日でも早く治まってくれることを願っております。

今回は日々不安の中お過ごしであろう皆さまの中で、特に不安が大きいであろう個人事業主の方、フリーランスの方への新型コロナウイルスに対する助成金や融資制度などの対応策をご紹介したいと思います。

1、休業対応助成金

① 小学校休業等対応助成金(事業者向け)

そこで有給休暇を取得された従業員がいる事業主対し、政府は打開策として1日あたり一人につき上限8,330円の助成金が出ることになりました。

新型コロナウイルスによる影響で、全国一斉休校などで、仕事を休まざるを得なくなった保護者が急増しました。

※手続きについての問い合わせは厚生労働省 担当課03-5253-1111

② 個人事業主、フリーランスへの日額助成金の追加

雇用されている方は保障がありますが、休業が収入に直結する個人事業主やフリーランスの方々については何もないと言われる中、不満の声を受け一定の条件を満たす場合には助成金が支払われることとなりました。

条件内容

● 新型コロナウイルス感染症に関する対応として臨時休業等をした小学校等に通う子供

● 新型コロナウイルスに感染した、または風邪症状などの新型コロナウイルスに感染したおそれのある小学校等に通う子供①または②の子供の世話を行うことが必要となった保護者であって、一定の要件を満たす人は国から助成金として日額4,100円を受け取る事ができます

2、融資制度 無利子・無担保

① 資金繰り対策の融資について

融資条件として、個人事業主・フリーランスの方で設備資金及び運転資金に使用する目的に限り、制度を利用することが可能となります。

日本政策金融公庫や政府系金融機関は信用力や担保に関わらず、実質的に対策融資が無利子化されます。

※条件に該当すれば、すでに融資を受けている場合でも無利子となります。

融資対象者…フリーランスを含む個人事業主

融資上限額…6000万円(一部対象者は3000万円以内実質無利子)などあります。

返済期間は設備資金20年以内、運転資金は15年以内(うち措置期間5年以内)

② 生活資金の融資制度 無利子・無担保融資

休職した場合の助成金の対象にならない人や、失業者がいる世帯などを対象に、

最大で月20万円を無利子で貸し付ける制度です。こちらは事業に対しての融資ではなく、生活に対しての融資になります。

しかしまだ準備段階で具体的な手続きなどは告知されていません。

3、納税の猶予制度、所得税や消費税など申告期限・振替日の延長

新型コロナウイルス感染症を患った場合等、個別の事情がある場合は、納税の猶予が認められる場合があります。

また、新型コロナウイルス感染症の影響により国税を一時的に納付することができない場合は税務署に申請すれば、

法令の要件を満たすことで、原則として1年以内の期間に限り、換価の猶予が認められます(国税徴収法第151条の2)

①納付と換価の猶予の要件

(1)維持を困難にするおそれがあると認められること (納期限前から相談できます)

(2)納税について誠実な意思を有すると認められること。

(3)換価の猶予を受けようとする国税以外の国税の滞納がないこと。

(4)納付すべき国税の納期限(注1)から6か月以内に申請書が提出されていること

(5)原則として、担保の提供があること。(担保が不要な場合があります)

(注1)令和元年分の申告所得税、贈与税及び個人事業者の消費税の確定申告は、延長された期限 (令和2年4月 16 日)が納期限となります。

(注2)既に滞納がある場合や滞納となってから6月を超える場合であっても、税務署長の職権による換価の猶予(同法第 151 条)が受けられる場合もあります。

国税庁では、上記の要件に限らず、個別の事情に該当する場合は、他の猶予制度を活用することもできるため、最寄りの税務署(徴収担当)にご相談ください

② 納付日と期限の延長について

国税庁の発表により、新型コロナウイルスの感染拡大を受けて、

所得税の確定申告や贈与税及び個人事業主の消費税の受付期間を

1カ月延長し、4月16日まで、納付期限についても以下のように変更されました

まとめ

このように政府としても様々な政策を用意し、支援しようとしてくれています。

ただ、だれも経験したことの無い緊急事態ですので、日々状況が変わり、政策なども変化・増加しています。

当ブログを読まれておられるお客様の中で、税金の事などお悩みの方がいらっしゃいましたら弊所グループ会社で相談を受付けていますので、お気軽にご連絡ください

フリーダイヤル:0120-138-552

英語対応電話:080-9346-2991

中国語対応電話:090-8456-6196

韓国語対応電話:090-8448-2133公式サイト 所在地 - 大阪市阿倍野区阿倍野筋三丁目10番1号あべのベルタ 3009号

- 東京都渋谷区東3-6-18 プライムハウス 203号

問い合わせ - 電話番号:0120-021-462

- メール:大阪、東京

- Web予約

事務所情報 - 受付時間 9:00 ~ 20:00

- 土日祝日:10:00~18:00

- 電話予約により時間外対応可能

2020.04.10

あべのベルタ3F | 天王寺駅徒歩7分 | 谷町線 阿倍野駅直結

RECENT POSTS最近の投稿

-

司法書士はどんな仕事?何をしてくれるの?

2024.03.08

-

不動産を売却する際に、住所変更してる場合はどうすればいいの?

2024.02.14

-

新年のご挨拶

2024.01.04

-

住宅ローンを完済しました。抵当権抹消登記はどうするの?

2023.12.27

-

令和6年1月13日(土)14日(日)の2日間!個別相談会実施。事前予約受付中♪

2023.12.18

-

借地上の建物を譲渡するときの注意点

2023.11.17

-

相続土地国庫帰属制度の利用方法①

2023.11.06

-

調停離婚でよくあるもめ事と解決方法!

2023.10.16

-

隣地からはみ出した木の枝は勝手に切っていい?根は切っていい?

2023.09.26

-

一般社団法人とはなに?

2023.09.08

TAGタグ

ARCHIVE月別アーカイブ

-

2024年 (3)

-

2023年 (52)

-

2022年 (67)

-

2021年 (55)

-

2020年 (48)

-

2019年 (13)

-

2018年 (28)

-

2017年 (24)

-

2016年 (26)

-

2015年 (13)

-

2014年 (13)

-

2013年 (11)

-

2012年 (9)