所有不明土地の固定資産税、地方税法の改正へ

死亡や、相続放棄などにより所有者が不明となる土地が全国的に増加傾向にあることから、総務省は固定資産税の判断基準の変更を決めたと発表されました。

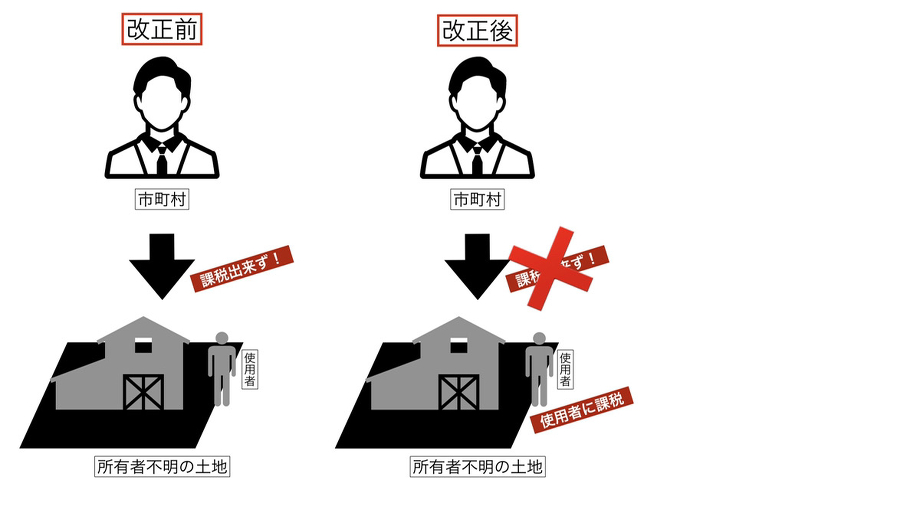

現在、固定資産税の課税には、実際に使用している住人や、店舗経営者などがいたとしても、所有者不明の場合には、課税することが出来ませんでした。

しかし今回の地方税法改正では、使用者を所有者とみなし、課税する事が可能になるとしており、2021年から課税適用となります。

課税対象については、一時的な使用ではなく、継続して居住や事業を営んでいる者とし、

具体的に「年間を通して居住、または使用している人達」としました。

判断基準は住民票や電気・ガスなどの利用、その他、家財の保有状況などから判断されます。

居住者に賃貸借関係がある場合は、借り主ではなく貸主が課税対象となり、複数人が共同使用している土地や家屋の場合には連帯して納税義務を負い、長屋など特定できる場合は、使用部分に限り課税されます。

使用者に課税する際は、自身が納税義務者であると認識できるよう市町村が事前に通知。課税後に所有者が判明しても、それまでの所有者調査が適切に行われていれば、過去分については使用者が納税義務を負うこととなります。

このようなトラブルに巻き込まれないようにするためにも、自身の親族等が亡くなり、相続問題が発生した場合には必ず、役所にて相続手続を行いましょう。

しかし、めったに経験する事でもありませんので、苦労するかと思います。

弊所やなぎグループでは、司法書士のほか、弁護士、税理士、土地家屋調査士、行政書士、相続診断士、FPなどの様々な士業が在籍・連携しています。

もし、当ブログをお読みの方の中で、何かお悩み事がありましたらトラブルに巻き込まれる前に一度弊所へご相談下さい!

経験豊富な専門家が責任もってお客様のお悩みの解決をお手伝いさせていただきます。